アパート経営における「専従者給与」の節税効果・条件・平均額、適用の流れを解説!

アパート経営における専従者給与について、詳しく知りたい方も多いのではないでしょうか。節税対策に効果的とされているため、配偶者や親族を雇用する際は利用を検討してみるのがおすすめです。

今回は、アパート経営における専従者給与の節税効果や条件、平均額などを詳しく解説します。さらに、実際に適用する流れや、ポイントなども紹介するので、ぜひ参考にしてください。

なお、アパート経営の始め方については、以下の記事で詳しく解説しています。

アパート経営の始め方|4つの方法や具体的な流れ、成功させるポイントも解説

目次

専従者給与はアパート経営の節税対策に効果的!

専従者給与とは、アパート経営などの事業に携わる配偶者や親族に支払う給与のことです。相当と認められた金額を必要経費として計上できるため、節税効果が見込まれます。

また、専従者給与は複式簿記によって記帳する「青色申告」の場合に適用できることも特徴です。

一方、簡易簿記によって記帳する「白色申告」の場合は、「事業専従者控除」を適用可能です。事業専従者控除の場合、配偶者なら86万円、配偶者でなければ事業専従者1人当たり50万円を控除できます。専従者給与と異なり、控除額の上限が設けられていることに留意が必要です。

以下では、専従者給与で見込まれる節税効果や条件を見ていきましょう。

専従者給与で見込まれる節税効果

専従者給与では、一定の節税効果が見込まれます。どの程度の節税効果があるかを知るには、所得金額に応じて変わる所得税の税率や、控除額を確認することが重要です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

一例として、課税所得が550万円の場合の所得税を確認していきましょう。以下のように計算すると、所得税は67万2,500円となります。

【所得税の計算式】

550万円×20%-42万7,500円=67万2,500円

もし専従者給与として年間170万円を支払い、課税所得550万円から控除した場合、所得税は33万2,500円となります。

【専従者給与を控除する時の所得税の計算式】

(550万円-170万円)×20%-42万7,500円=33万2,500円

今回の例の場合、専従者給与を適用することで、34万円の節税効果が発生している計算です。

専従者給与の条件

専従者給与として認められるためには、主に以下の要件に当てはまる必要があります。

- 専従者給与として認められるためには、主に以下の要件に当てはまる必要があります。

- 専従者は、生計を一にする配偶者その他の親族である

- 専従者は、申告年の12月31日時点で年齢が15歳以上である

- 専従者は、6ヵ月以上事業に専従している

- 専従者給与に関する届け出を税務署に提出している

- 給与支払いの方法や金額が、届出書の記載内容から逸脱していない

- 給与額が労務の対価として相当な額である

参考:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

また、アパート経営によって不動産所得がある場合、事業として行われていると認められなければなりません。事業的規模の目安として、おおむね10室以上を賃貸経営している必要があります。

専従者給与の平均額

国税庁の資料によると、2022年における専従者1人当たりの平均給与額は、不動産所得者の区分で169万3,000円となっています。

ちなみに、ほかの事業も含めた全体の平均給与額は214万5,000円で、それに比べると不動産所得者の専従者給与は約45万円少ない計算です。

【アパート経営】専従者給与を適用する際の流れ

次に、アパート経営で専従者給与を適用する流れを、青色申告の準備なども含めて解説します。

1.個人事業の開業手続きを行う

まずは、アパート経営の事業を開始してから1ヵ月以内に、税務署へ「個人事業の開業届出」を提出しましょう。提出期限が土・日・祝日などに該当する場合は、その翌日が期限です。

なお、アパート経営の確定申告を青色申告で行う場合は、複式簿記による帳簿付けを行わなければならないことに留意が必要です。

2.青色申告承認申請書を提出する

次に、事業を開始した日から2ヵ月以内に、税務署へ「所得税の青色申告承認申請書」を提出します。この申請書は、確定申告を青色申告で行うにあたり、その年の3月15日までに提出が必要な書類です。開業届を提出するタイミングで、一緒に提出することも可能です。

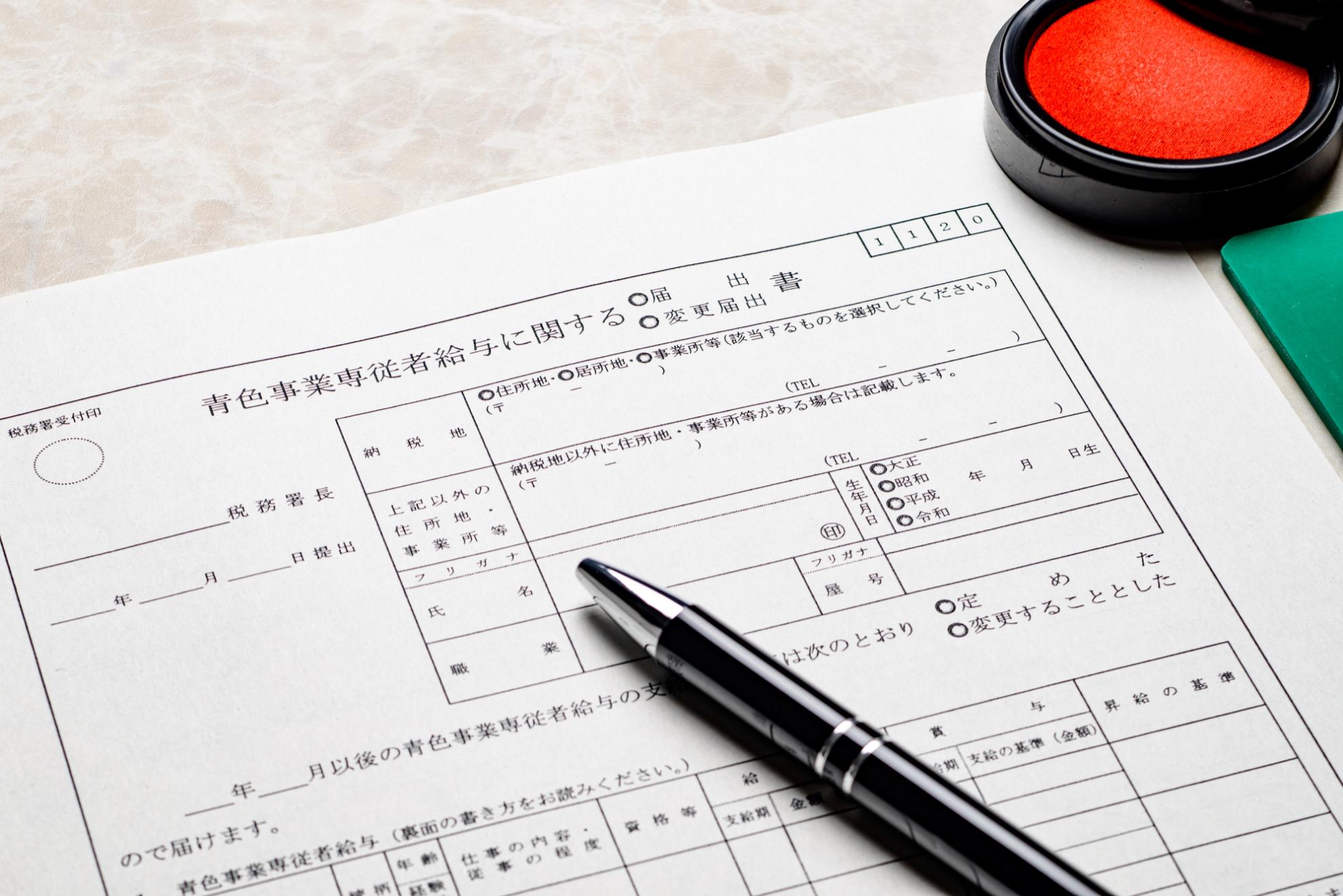

3.青色事業専従者給与に関する届出を行う

開業日や新たに専従者を雇用することとなった日から、2ヵ月以内に税務署へ「青色事業専従者給与に関する届出」を提出しましょう。

届出書の記載内容と別に、給与規定を定めている場合は、その写しを添付する必要があります。

4.青色確定申告を行う

毎年の期日までに、確定申告を青色申告で行いましょう。なお、アパート経営で発生する専従者給与以外の経費も、漏れなく計上して、控除額を増やせるようにすることが重要です。

アパート経営における確定申告の概要や申告の流れを知りたい方は、こちらの記事をご参照ください。

アパート経営に確定申告は必要?経費にできる費用や申告の流れ

また、経費で落とせる費用や判断基準については、以下の記事で詳しく解説しています。

アパート経営の経費で落とせるもの・落とせないものを詳しく解説!判断基準も参考に

アパート経営で専従者給与を適用するうえで知っておきたいポイント

ここからは、アパート経営で専従者給与を適用するうえでのポイントを見ていきましょう。

ほかの控除と併用できない

確定申告において、専従者給与の控除を適用する場合、配偶者控除や扶養控除を併用できないことに注意が必要です。以下では、一例として配偶者控除の控除額を示します。

| 納税者本人の所得金額 | 配偶者控除額 | 老人配偶者控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

上表のとおり、所得金額に応じて配偶者控除額は変わります。なお、老人配偶者控除額は、申告年の12月31日時点で70歳以上の配偶者に対して適用される控除額です。

法人は従業員給与の扱いとなる

個人事業ではなく、法人としてアパート経営を行う場合、専従者ではなく従業員に対する給与の扱いとなることに留意しておきましょう。

事業規模によっては、法人化することでさらなる節税効果が見込まれるケースがあります。法人化のメリットや流れについては、以下の記事をご覧ください。

【サラリーマン大家】アパート経営を法人化するメリットとは?法人化のタイミングや流れも解説

空室リスクの少ない物件を選ぶ

長く安定的に専従者給与を支払い、アパート経営を継続させるには、空室リスクの少ない物件を選ぶことが大切です。空室リスクを抑えられる物件の特徴として、駅に近いなど入居者ニーズの高い立地であったり、オートロックや宅配ボックスなど需要の高い設備を備えていたりすることが挙げられます。

また、物件選定に際しては、ランニングコストを踏まえた資金計画を立てることも必須なので、まずは信頼できる不動産会社へ相談することをおすすめします。

まとめ

アパート経営で専従者給与を適用すると、一定の節税効果が見込まれます。適用の条件や流れについて把握したうえで、実際に活用するかを検討するとよいでしょう。

アパート経営についてプロのサポートを受けたい方は、茨城県内・東京エリアで独自のネットワークを展開している一誠商事にぜひお任せください。地域密着の不動産会社である当社では、確定申告を含む各種手続きのサポートはもちろん、賃貸管理の委託運営や、収支改善に関するご提案などにも対応しています。

また、オーナーの投資目標に適した物件のご紹介も可能ですので、まずはお気軽にお問い合わせください。

管理戸数実績は北関東エリア1位

入居者募集から管理運営までサポート

一誠商事では、一戸建て・分譲マンション・集合住宅等の

賃貸管理業務が豊富にあります。入居者募集もサポートさせて

いただきますので、お気軽にご相談ください。

記事の監修者:一誠商事編集部

一誠商事株式会社が運営する情報サイト編集部。

不動産売買・賃貸経営・土地活用・不動産相続から快適な暮らしや住まいのことまで、不動産に関する幅広いお役立ち情報を発信しています。

創業50年、茨城県南・県央エリアで

地域密着型の不動産会社

一誠商事は、創業50年を迎えた地域密着型の不動産会社です。賃貸・管理・売買・保険・リフォームを取り扱っており、お客様のお悩み事をワンストップで解決いたします。

所有しているアパート・マンションの空室が多くて困っている、空き家の管理を依頼したい、自宅を売却したい、住み替えを検討している等、不動産に関することならなんでもご相談ください。